Il regime forfettario è un regime fiscale agevolato, che si inserisce tra i nuovi regimi fiscali e a cui possono accedere i soggetti in possesso dei requisiti stabiliti dalla legge. Se vuoi sapere quali sono i requisiti leggi l’articolo Regime forfettario requisiti di accesso. Particolarità del regime forfettario sono: la modalità di tassazione che avviene con il metodo forfettario e le semplificazioni contabili-amministrative. Il regime forfettario è un regime di tassazione che affianca ai vantaggi fiscali quelli contabili. Continuando a leggere capirai come calcolare le tasse in regime forfettario, dal calcolo dell’imponibile all’applicazione dell’aliquota. Ma anche quali sono gli obblighi contabili, in materia di Iva, fatturazione e quali costi sono deducibili. In fondo all’articolo troverai, inoltre, un file calcolo regime forfettario excel che potrai usare per aver sempre chiaro nel corso dell’anno l’importo delle imposte in regime forfettario.

Indice

- Tassazione regime forfettario

- Cosa si può scaricare nel regime forfettario: quali sono i costi?

- Iva e regime forfettario

- Adempimenti contabili e amministrativi

1. Tassazione regime forfettario

Se hai aderito o intendi aderire al regime forfettario molto probabilmente ti starai chiedendo ma come si calcolano le tasse in regime forfettario?

La tassazione forfettaria avviene sostituendo l’imposta sui redditi (IRPEF), le addizionali regionali, comunali e l’imposta regionale sulle attività produttive (IRAP) con unica imposta sostitutiva del 15 o 5 %.

Le spese da portare in deduzione non sono quelle realmente sostenute ma quelle determinate, forfettariamente, con l’applicazione del coefficiente di redditività, che cambia in base al Codice ATECO dell’attività svolta. L’unica spesa sostenuta deducibile è quella dei contributi previdenziali.

Ma vediamo in dettaglio come calcolare le tasse nel regime forfettario.

Come calcolare il reddito imponibile

Prima di tutto, devi sapere che nel regime forfettario il tuo reddito imponibile, da sottoporre a tassazione, non è calcolato con il tradizionale metodo della differenza tra ricavi e costi.

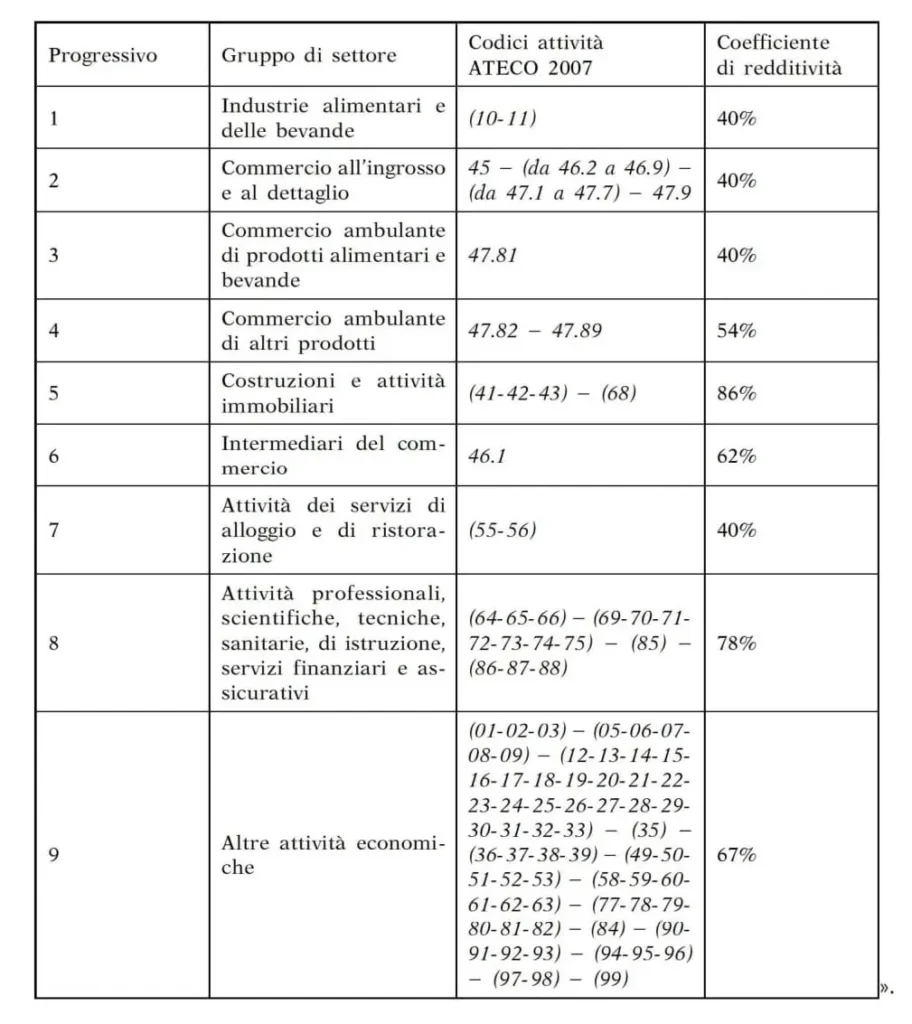

Il metodo usato è, infatti, quello forfettario che prevede l’applicazione di un coefficiente di redditività, diverso a seconda del codice ATECO, ai ricavi o compensi percepiti. Il coefficiente di redditività è compreso tra un minimo del 40% ed un massimo dell’86% e varia a seconda dell’attività esercitata (vedi tabella in basso).

Coefficiente di redditività per ciascun codice ATECO per tassazione forfettario

Il coefficiente di redditività è applicato all’ammontare dei ricavi o compensi percepiti nell’anno, secondo il principio di cassa, cioè effettivamente incassati.

Quindi il reddito imponibile si ottiene applicando ai ricavi/compensi incassati nell’anno il coefficiente di redditività differenziato per categoria di attività.

Con il coefficiente di redditività si ha dunque un abbattimento del reddito incassato, la misura di abbattimento rappresenta le spese riconosciute forfettariamente e quindi dedotte dal reddito lordo. Infatti, nel regime forfettario non assumono importanza le spese relative all’esercizio dell’attività d’impresa o professionale sostenute nel periodo di riferimento.

L’ unica spesa deducibile è il costo sostenuto per i contributi previdenziali obbligatori versati nell’anno d’imposta.

Una volta determinato il reddito imponibile si sottraggono i contributi previdenziali versati ed otteniamo il reddito forfettario netto, al quale verrà applicata l’imposta sostitutiva del 5 o 15 % a seconda del caso.

Aliquote Regime forfettario

Come abbiamo visto sul reddito imponibile si applica, dunque, un’imposta sostitutiva dell’imposta sui redditi (IRPEF), delle addizionali regionali e comunali e dell’imposta regionale sulle attività produttive (IRAP).

L’imposta viene calcolata applicando al reddito imponibile, determinato forfettariamente, un’aliquota del 15%, eccetto che per le nuove attività, (start-up), che godono di un’aliquota ridotta pari al 5%, per un periodo di 5 anni .

Regime forfettario 5%

L’aliquota forfettaria agevolata del 5% è rivolta al contribuente che non ha esercitato nei tre anni precedenti all’avvio, un’attività artistica, professionale o d’impresa, anche in forma associata o familiare.

Inoltre, l’attività esercitata non deve costituire continuazione di un’attività precedente, compresa l’attività di lavoro subordinato.

Nel caso la nuova attività sia una prosecuzione di un’attività svolta in precedenza da altro soggetto, l’ammontare dei ricavi realizzati nel periodo d’imposta precedente non dev’essere superiore ai limite reddituale di 85.000 euro.

Esempio calcolo tasse regime forfettario: calcolo imponibile e imposta

Caso di un soggetto che svolge un’attività di architetto con codice ATECO 71.11, coefficiente di redditività pari al 78%, compensi annui pari a 15.000 euro. Contributi versati nell’anno 2.370 euro. Il reddito imponibile è così determinato:

REDDITO IMPONIBILE = compensi * % forfait – contributi previdenziali = 15.000 euro * 78% – 2.370 euro = 11.700 euro – 2.370 euro= 9.330 euro

IMPOSTA SOSTITUTIVA= reddito imponibile*15%= 9.330 euro * 15% = 1.399,50 euro

IMPOSTA SOSTITUTIVA RIDOTTA (per chi avvia nuove attività) = reddito imponibile* 5% = 9.330 * 5% = 466,50 euro

Le plusvalenze patrimoniali e le sopravvenienze attive non concorrono alla formazione del reddito imponibile, così come altre tipologie di proventi.

2. Cosa si può scaricare nel regime forfettario: quali sono i costi?

Nel regime forfettario la deduzione dei costi sostenuti non è ammessa, poiché è sostituita dall’applicazione dei coefficienti di redditività. Di conseguenza, nel regime forfettario non si può scaricare l’Iva sugli acquisti.

Mentre gli unici costi direttamente deducibili sono solo i contributi previdenziali e le perdite pregresse. Queste ultime generatesi nei periodi di imposta precedenti a quello in cui decorre il regime forfettario.

In pratica, le spese vengono portate in riduzione dei ricavi con l’applicazione del relativo coefficiente di redditività.

Ad esempio se un architetto in un anno emette fatture per 15.000 euro ed applica un coefficiente di redditività pari al 78% ottiene un reddito al netto dei costi pari a 11.700 euro.

Quindi la differenza tra l’ammontare del fatturato ovvero 15.000 euro e l’importo ottenuto applicando il coefficiente di redditività, 11.700 euro, darà l’ammontare delle spese forfettariamente riconosciute pari, in questo caso, a 3.300 euro.

Inoltre, le detrazioni per carichi di famiglia e oneri, in presenza di solo reddito da lavoro, non vengono applicate, infatti le detrazioni e le deduzioni possono essere detratte solo in presenza di Irpef o dedotte dal reddito complessivo se possiedi altri redditi ad. esempio redditi fondiari, di capitale etc.

3. Iva e regime forfettario

Se hai aderito al regime forfettario non devi addebitare l’Iva di rivalsa e di conseguenza non hai diritto alla detrazione sugli acquisti.

Quindi, sei esonerato dal versamento dell’Iva e dagli altri obblighi connessi (liquidazione, dichiarazione, comunicazione annuale).

Gli unici obblighi sono quelli di numerare e conservare le fatture di acquisto e le bollette doganali, certificare i corrispettivi e integrare le fatture per le operazioni di cui risulti debitore di imposta.

In quest’ultimo caso, l’integrazione delle fatture si realizza con l’indicazione dell’aliquota e della relativa imposta, da versare entro il giorno 16 del mese successivo a quello di effettuazione delle operazioni, senza diritto alla detrazione.

Non devi effettuare nessuna registrazione di corrispettivi, delle fatture di acquisto e di vendita.

Non devi comunicare le operazioni rilevanti ai fini Iva, né quelle effettuate nei confronti di operatori economici aventi sede, residenza o domicilio in Paesi cosiddetti black list.

4. Adempimenti contabili ed amministrativi

Ulteriore semplificazione per chi applica il regime forfettario è l’esonero dall’obbligo di registrazione e tenuta delle scritture contabili. Per un approfondimento sugli adempimenti contabili leggi l’articolo Scritture contabili obbligatorie regimi contabili fiscali.

A ciò si aggiunge l’esclusione di operare le ritenute alla fonte di cui al titolo III del D.P.R. 600/73 eccetto quelle sui redditi di lavoro dipendente e assimilati.

Il contribuente che applica il regime forfettario è quindi tenuto, come chiarito nel decreto crescita 2019, ad effettuare le ritenute alla fonte sui redditi da lavoro dipendente e redditi assimilati a quest’ultimi.

Fatturazione

Per quanto riguarda la fatturazione, il contribuente in regime forfettario deve riportare nelle fatture la dicitura “Operazione in franchigia da IVA” con indicazione della normativa di riferimento, cioè dell’art. 1 co. 54 – 88 della L. 23.12.2014 n. 190.

Inoltre, le fatture emesse in regime forfettario sono soggette ad imposta di bollo. L’imposta è assolta con l’ applicazione di una marca da bollo di 2,00 euro se l’importo è superiore a 77,47 euro, ovviamente ciò non riguarda gli scontrini fiscali e le ricevute fiscali.

Nel regime forfettario i ricavi e i compensi non sono assoggettati a ritenuta d’acconto da parte del sostituto d’imposta, se il contribuente rilascia sulla fattura la dichiarazione secondo cui il reddito cui le somme afferiscono è soggetto ad imposta sostitutiva.

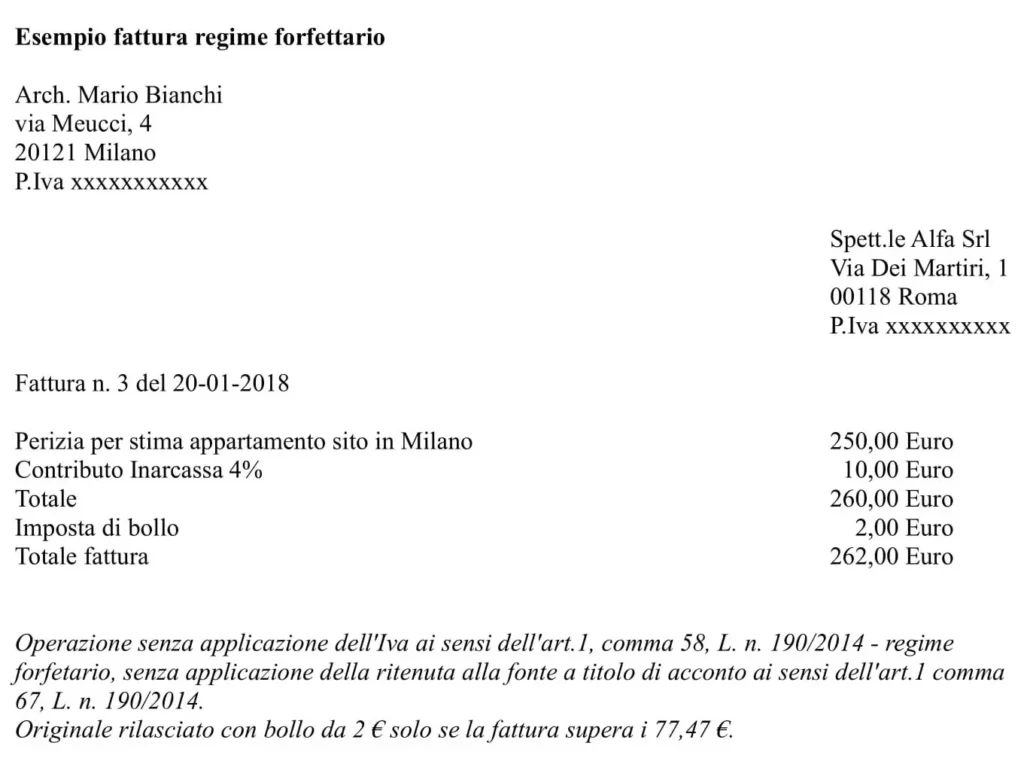

Fac-simile / esempio fattura regime forfettario cartacea

Fattura elettronica

Il contribuente che sceglie il regime forfettario è esonerato dall’obbligo della fatturazione elettronica fino al primo luglio 2022, tranne nel caso in cui fatturi nei confronti della Pubblica amministrazione.

Inoltre, non è obbligato a conservare elettronicamente le fatture ricevute. L’obbligo scatta, infatti, quando il cedente/prestatore comunica il proprio indirizzo PEC o il codice destinatario.

Per il 2020, come misura volta ad incentivante la fatturazione elettronica, è prevista la riduzione del termine di accertamento di un anno per i forfettari che sceglieranno di emettere solo fatture elettroniche. Le fatture elettroniche devono riguardare l’intero fatturato dell’anno e non possono essere cartacee.

Dal primo luglio 2022 il forfettario è obbligato ad emettere fattura elettronica se nell’anno d’imposta precedente ovvero 2021, i suoi ricavi sono stati sono stati pari o superiori a 25.000 euro.

L’obbligatorietà di fatturare elettronicamente sarà estesa a tutti i contribuenti forfettari dal 2024. Salvo interventi di modifica in sede di conversione del decreto legge che ne introduce l’obbligo (D.L. 36/2022), prima parziale poi totale.

Calcolo tassazione regime forfettario

Scarica gratis il file calcolo regime forfettario excel segui le semplici istruzioni, inserisci i dati della tua attività e calcola in modo automatico l’imposta sostitutiva forfettaria.

Foto di mohamed Hassan da Pixabay

Dottore Commercialista. Aiuto professionisti, imprenditori e privati a comprendere il complesso mondo della fiscalità e del diritto, studiando e aggiornandomi quotidianamente. Nel mio lavoro non si finisce mai di imparare!

Se hai dubbi o un problema da risolvere richiedi una consulenza personalizzata.

Lascia un commento